Analysen

SMI: Der Aufschwung bleibt zäh

Die Top 20 am Schweizer Aktienmarkt konnten im vergangenen Jahr zwar in Summe wiederholt zulegen, allerdings war das Tempo eher gedämpft. Welche Faktoren dafür eine Rolle spielten und wie sich die Rahmenbedingungen für 2025 gestalten, lesen Sie im folgenden Beitrag.

»Gut gespielt ist halb gewonnen« heisst es gerne im Volksmund. Das lässt sich aber nur teilweise auf den Aktienmarkt projizieren. Positiv ist, dass der SMI 2024 das zweite Mal in Folge ein Börsenjahr im positiven Bereich beendete. Im internationalen Vergleich triumphieren aber erneut andere. Während die Kurse von DAX, Nikkei 225 und S&P 500 prozentual zweistellig zulegten, brachte es die heimische Bluechip-Auswahl nur auf einen schmalen Anstieg von rund 4 Prozent.

Geldhahn auf

Die Rahmenbedingungen für eine grössere Rally wären dagegen durchaus gegeben gewesen. So drehte die SNB als Erstes der G10-Staaten den Geldhahn wieder auf. Insgesamt vier Mal schraubte die Schweizerische Nationalbank ihren Leitsatz im vergangenen Jahr nach unten. Der amtierende SNB-Präsident Martin Schlegel, der Thomas Jordan im September nach zwölf Jahren ablöste, überraschte zum Ende des Jahres sogar mit einem aussergewöhnlich starken Zinsschritt um 50 Basispunkte auf 0,5 Prozent. Das war die stärkste Senkung seit 2015. Insgesamt reduzierte die Notenbank den Leitsatz um 1,25 Prozentpunkte und damit mehr als EZB und Fed. Die Euro-Wächter legten zwar auch viermal Hand an, allerdings jeweils nur um 25 Basispunkte, die US-Notenbank hatte ihren Leitzins dreimal gesenkt, in Summe insgesamt ebenso wie die EZB um 1 Prozentpunkt.

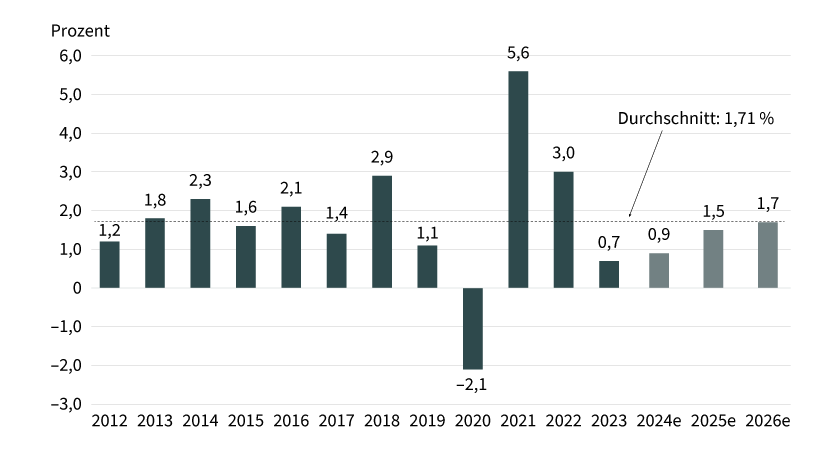

Möglich macht die expansive Geldpolitik die zuletzt deutlich reduzierte Inflation. Im November tauchte sie auf 0,7 Prozent ab und auch für 2025 wird nur noch mit einem Preisschub von 0,3 Prozent gerechnet. Die geringen Steigerungen geben der Notenbank genügend Spielraum, auf die Unsicherheiten bezüglich der internationalen Wirtschafts- und Handelspolitik zu reagieren. Dass diese allgegenwärtig sind, zeigt sich in der jüngsten Prognosesenkung des SECO. Da sich die Erholung der europäischen Konjunktur verzögert, erwartet die Expertengruppe des Bundes für 2025 neu ein BIP von 1,5 Prozent, zuvor lag die Schätzung bei 1,6 Prozent. Für das kommende Jahr wird mit einer Normalisierung der internationalen Wirtschaft gerechnet, dann soll auch die Schweizer Wirtschaft wieder schneller expandieren (1,7 Prozent). Das würde dann in etwa dem Durchschnitt der vergangenen zwölf Jahre entsprechen, der bei 1,71 Prozent liegt (siehe Grafik 1). Um dieses Ziel zu erreichen, dürfte die SNB der Wirtschaft mit einer anhaltend lockereren Geldpolitik unter die Arme greifen. Aktuellen Prognosen zufolge werden die Währungshüter den Zins bis Ende des Jahres noch um weitere 25 Basispunkte reduzieren.

Grafik 1: BIP-Entwicklung in der Schweiz

Stand: Januar 2025; Quelle: Statista, SECO; e = erwartet

Prognosen sind kein Indikator für die künftige Entwicklung

Unterschiedliche Hindernisse

Als Hemmschuh für den Schweizer Aktienmarkt erwiesen sich zuletzt auch hausgemachte Probleme beim Schwergewicht Nestlé sowie ein starker Schweizer Franken. Kratzte das Devisengespann Euro/Schweizer Franken im vergangenen Mai noch an der Parität, wertete der Schweizer Franken, unbeeindruckt vom niedrigen Zinsniveau, anschliessend um mehr als 5 Prozent auf. Die heimische Währung erhält weiterhin Rückenwind aufgrund seines Status als »sicherer Währungshafen« (siehe Grafik 2). Apropos Währung: Geht es nach der Krypto-Fangemeinde, soll sich die SNB in Zukunft auch den Bitcoin als Teil der Schweizer Währungsreserve zulegen, ganz nach dem Beispiel des neuen US-Präsidenten Donald Trump. Ein privates Komitee hat jüngst eine entsprechende Volksinitiative lanciert, die die SNB zu Bitcoin-Investments verpflichten soll. Für einen Erfolg der Initiative sind in den ersten 18 Monaten nach der Veröffentlichung 100.000 Unterschriften nötig.

Grafik 2: Entwicklung Wechselkurs Euro/Schweizer Franken (5 Jahre)

Stand: 17. Januar 2025; Quelle: Refinitiv

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Zurück zum SMI: Als Bremse für den derzeitigen Kursverlauf des heimischen Leitbarometers erweist sich neben einem starken Schweizer Franken, der die Exporte verteuert, auch Nestlé. Und das nicht erst seit Kurzem. Im Oktober 2023 trennten sich die gemeinsamen Wege von SMI und Nestlé. Seither hat der Index rund 14 Prozent zugelegt, während der weltgrösste Nahrungsmittelhersteller ein Viertel seiner Marktkapitalisierung verlor. Seit August schwingt Laurent Freixe nun das Zepter beim Traditionskonzern und versucht mit verstärkten Werbe- und Marketingaktivitäten, den Appetit der Konsumenten wieder anzuregen. Dazu nimmt der 62-Jährige auch viel Geld in die Hand. So sollen die Investitionen in diesem Bereich bis Ende des Jahres auf 9 von zuletzt 8 Prozent der Erlöse steigen. Zudem steckt Nestlé die Erträge aus Kostensenkungen und Effizienzsteigerungen in Wachstum und Marktanteilsgewinne. Noch aber konnte CEO Freixe mit seinen Plänen die Investoren nicht überzeugen, auch im noch jungen Börsenjahr 2025 zählt die Aktie mit einem Minus von knapp 2 Prozent zu den Verlierern.

Im Comeback-Modus

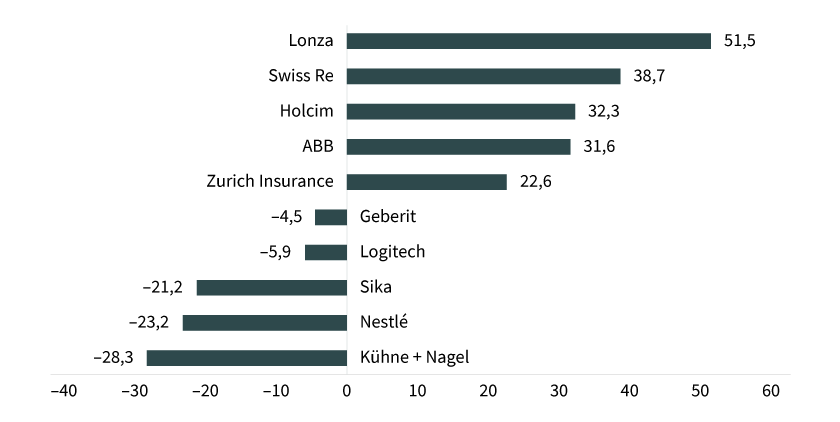

Vertrauen dürften Anleger spätestens dann wieder schöpfen, wenn die neue Strategie Früchte trägt. Wie schnell es dann zu einer Wende kommen kann, zeigt sich am Beispiel Lonza. Trug der Pharmazulieferer 2023 die rote Laterne im SMI, beendete der Valor das vergangene Jahr als Spitzenreiter (siehe Grafik 3). Die Basler, die besonders unter dem Ende der Coronapandemie litten, haben unter dem neuen Chef Wolfgang Wienand das Vertrauen der Marktteilnehmer zurückgewonnen. Teile des Geschäfts, wie die Entwicklung und Herstellung von Kapseln, werden abgestossen und der Fokus auf das Kerngeschäft der Arzneimittel-Auftragsherstellung gelegt. Der Spezialist für monoklonale Antikörper hat nun im Zuge der Berichterstattung für das vergangene Jahr bekräftigt, sich ganz aus dem Kapsel- und Nahrungsergänzungsgeschäft (CHI) zurückzuziehen und sich zu einem reinen Auftragsfertiger (CDMO) zu entwickeln. Die Aussichten in diesem Bereich sind enorm: Für das laufende Jahr erwartet Lonza ein Umsatzwachstum in der CDMO-Division von rund 20 Prozent und eine Kern-Ebidta-Marge von annähernd 30 Prozent. »Mit Blick auf 2025 und darüber hinaus konzentrieren wir uns auf die Umsetzung unserer One-Lonza-Strategie und einer gestrafften, leicht zu skalierenden Organisationsstruktur«, erklärt CEO Wolfgang Wienand die neue Strategie.

Grafik 3: Tops und Flops im SMI 2024

Stand: 31. Dezember 2024; Quelle: Refinitiv

Was gute Nachrichten bewirken können, zeigte sich Mitte Januar auch bei Richemont. Der Konzern hat trotz einer weit verbreiteten Luxusmüdigkeit im wichtigen Weihnachtsquartal überraschend gut abgeschnitten. Die Erlöse des Herstellers von Cartier-Schmuck stiegen um ein Zehntel auf einen Rekordwert von 6,15 Milliarden Euro, Analysten hatten nur eine Nullrunde auf dem Zettel. Während China noch schwächelte, zog die Nachfrage in den USA und Europa spürbar an. Die Richemont-Aktie sprang daraufhin um 15 Prozent nach oben und befreite sich vorerst aus dem bereits drei Jahre anhaltenden Seitwärtstrend.

Mit einem relativ neuen Mann an der Spitze arbeitet auch Roche gerade an seinem Comeback. Nach einer längeren Durststrecke haben sich die Nachrichten im zweiten Halbjahr wieder aufgehellt. Angetrieben vom Augenmedikament Vabysmo sowie Ocrevus gegen Multiple Sklerose schnellte der Umsatz im dritten Quartal um ein Zehntel empor und damit mehr als von Analysten erwartet. Für das Gesamtjahr hat sich Roche ein Wachstum im mittleren einstelligen Prozentbereich vorgenommen, wobei der Gewinn überproportional vorankommen soll. Um in Zukunft auf der Erfolgsspur zu bleiben, hat CEO Thomas Schinecker seit Amtsantritt rund ein Viertel der Entwicklungspipeline gestrichen und fokussiert sich stärker auf die vielversprechendsten Projekte. Darüber hinaus zieren Übernahmen seine bis dato kurze Amtszeit. 2024 wurde der Kauf der US-Biotechschmiede Carmot abgeschlossen, mit der die Basler in den boomenden Markt für GLP-1-Agonisten einsteigen möchten. Auf den Markt könnte das Mittel gegen Fettleibigkeit zwischen 2028 und 2030 kommen. Viel verspricht sich der Konzern auch von der jüngsten Übernahme von Poseida Therapeutics. Die US-Biotechfirma arbeitet an sogenannten CAR-T-Therapien gegen verschiedene solide Tumore sowie Krebserkrankungen und könnte die weltweit führende Krebs-Pipeline von Roche weiter aufwerten.

Sollten sich Schwergewichte wie Roche und Nestlé wieder nachhaltig erholen, würde das dem SMI in diesem Jahr gewiss zugutekommen. Auch ein weiterer Zinsschritt der SNB sollte eine Unterstützung für den Aktienmarkt liefern. Ob es nun deswegen bereits zu einem Hattrick am Jahresende reicht, bleibt offen. Noch hängen geopolitische und wirtschaftliche Unsicherheiten wie ein Damoklesschwert über den Kursen.

Produktidee: Hebelprodukte auf Schweizer Aktien

Unlimited Turbo-Zertifikate

|

Valor |

Basiswert |

Typ |

Stoppschwelle |

Handelsplatz |

|---|---|---|---|---|

|

Lonza |

Call |

450,97 CHF |

Swiss DOTS |

|

|

Lonza |

Put |

663,57 CHF |

Swiss DOTS |

|

|

Nestl |

Call |

65,01 CHF |

Swiss DOTS, BX Swiss |

|

|

Nestl |

Put |

83,41 CHF |

Swiss DOTS |

|

|

Richemont |

Call |

128,46 CHF |

Swiss DOTS |

|

|

Richemont |

Put |

196,19 CHF |

Swiss DOTS |

|

|

Roche |

Call |

235,60 CHF |

Swiss DOTS |

|

|

Roche |

Put |

308,23 CHF |

Swiss DOTS |

|

|

SMI |

Call |

10.920,00 Pkt. |

Swiss DOTS |

|

|

SMI |

Put |

13.040,00 Pkt. |

Swiss DOTS |

Faktor-Zertifikate

|

Valor |

Basiswert |

Strategie |

Faktor |

Handelsplatz |

|---|---|---|---|---|

|

Lonza |

Long |

6 |

Swiss DOTS |

|

|

Lonza |

Short |

–6 |

Swiss DOTS |

|

|

Nestl |

Long |

10 |

SIX Exchange |

|

|

Nestl |

Short |

–4 |

Swiss DOTS, BX Swiss |

|

|

Richemont |

Long |

4 |

SIX Exchange |

|

|

Richemont |

Short |

–4 |

Swiss DOTS |

|

|

Roche |

Long |

4 |

Swiss DOTS, BX Swiss |

|

|

Roche |

Short |

–4 |

Swiss DOTS, BX Swiss |

|

|

SMI |

Long |

10 |

SIX Exchange |

|

|

SMI |

Short |

–15 |

Swiss DOTS |

Stand: Januar 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Nicht währungsgesicherte Produkte unterliegen einem Wechselkursrisiko. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.