Analysen

Zucker: Kristall auf Abwegen

Während sich Kakao und Kaffee 2024 enorm verteuert haben, gab der Zuckerpreis nach. Anders als bei den Top-Performern des Rohstoffmarkts ist die Versorgungslage mit dem süssen Kristall relativ komfortabel. Für die weiteren Aussichten spielt neben der Lage auf den Zuckerrohr- und Zuckerrübenfeldern die Entwicklung am Ölmarkt eine bedeutende Rolle.

Als gäbe es auf der Welt nicht schon genug Krisen, war zuletzt auch noch vom »Schoggi-Notstand« die Rede. Hintergrund ist die Preisexplosion beim wichtigsten Rohstoff für dieses »Grundnahrungsmittel«: Kakao hat sich an den Warenterminbörsen im vergangenen Jahr um 180 Prozent verteuert. Damit führte der Samen des Kakaobaums das Ranking in dieser Anlageklasse vor Kaffee an. Die beiden für das beliebte Getränk vermahlenen Bohnen Robusta und Arabica legten um jeweils mehr als 70 Prozent zu. Auslöser der Rally in diesen Kontrakten sind die prekären Wetterverhältnisse. Sowohl die Elfenbeinküste, das wichtigste Anbauland von Kakao, als auch das Kaffee-Mekka Brasilien haben mit Trockenheit zu kämpfen.

An einem weiteren wichtigen Vertreter der »Soft Commodities« ging die Rally vorbei. Zu Silvester kostete das Pfund Zucker an der Warenterminbörse ICE rund 19 US-Cent und damit 8 Prozent weniger als ein Jahr zuvor (siehe Grafik 1). Gegenüber dem im Herbst 2023 erreichten 12-Jahres-Hoch büsste der Kontrakt »Sugar No. 11« mittlerweile mehr als ein Drittel ein. Vor zwei Jahren hatte das Wetterphänomen El Niño den Anbau von Zuckerrohr vor allem in Indien und Thailand beeinflusst. Die damals grassierenden Sorgen vor einer Verknappung des auch für die Bioethanol-Erzeugung verwendeten Kristalls haben sich aber nicht bewahrheitet. Anders als bei Kakao und Kaffee sieht die globale Versorgungslage am Markt für Zucker relativ komfortabel aus.

Grafik 1: Im Abwärtstrend

Stand: Januar 2025; Quelle: Reuters

Steigende Erntemengen

Laut Zahlen aus dem United States Department of Agriculture (USDA) ist die weltweite Zuckerproduktion im Vermarktungsjahr 2023/2024 um 2,6 Prozent auf 183,8 Millionen Tonnen gestiegen. Dem stand ein um weniger als 1 Prozent höherer Verbrauch zu Ernährungszwecken (Human Dom Consumption) von 177,6 Millionen Tonnen gegenüber. Folgerichtig nahmen die globalen Zuckervorräte in der Periode 2023/2024 um 4,5 Prozent auf 48,4 Millionen Tonnen zu. Für das im Frühling anlaufende Vermarktungsjahr 2024/2025 geht das USDA von steigenden Erntemengen aus. Das US-Landwirtschaftsministerium rechnet mit einer Zuckerproduktion von weltweit 186,6 Millionen Tonnen – das wäre ein Plus von 1,5 Prozent. Beim Verbrauch unterstellen die Experten in der im November vorgelegten Prognose einen Anstieg von 1,1 Prozent auf 179,6 Millionen Tonnen (siehe Grafik 2).

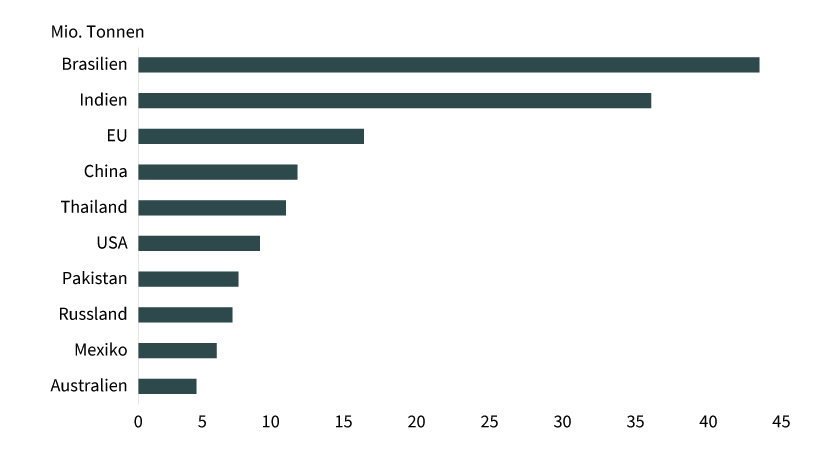

Grafik 2: Die »süssen« Top-10«

Erwartete Zuckerproduktionsmenge 2024/2025

Stand: November 2024; Quelle: USDA

Für steigende Mengen sorgt China. Das Reich der Mitte könnte in der anstehenden Periode 11 Millionen Tonnen Zucker produzieren. Behält das USDA hier recht, würde die Erntemenge gegenüber dem Vorjahr um gut ein Zehntel zunehmen. Thailand könnte seine Zuckererzeugung sogar um 16 Prozent steigern. Die beiden asiatischen Länder zählen damit zu den insgesamt sechs der zehn grössten Anbauländer und -regionen, dem das US-Landwirtschaftsministerium eine Ausweitung der Produktion zutraut. Beim Primus Brasilien geht die Schätzung dagegen für 2024/2025 von einem Rückgang um mehr als 5 Prozent aus. Gleichwohl könnte das südamerikanische Land laut den jüngsten Prognosen die zweitgrösste Ernte seit Beginn der Aufzeichnungen einfahren.

Blick auf den Ölmarkt

Neben der Versorgungslage spielt die Entwicklung am Ölmarkt für den Zucker-Future eine bedeutende Rolle. Brasilien verwendet das produzierte Rohr in etwa hälftig für Lebensmittel und Bioethanol. Fällt der Preis des Energieträgers, wird es für die Zuckermühlen weniger interessant, Ethanol zu produzieren. Daraus wiederum resultieren höhere Zuckermengen. Per Saldo kam der Ölpreis in den vergangenen beiden Jahren nicht vom Fleck. Der Future auf 1 Barrel der US-Sorte Western Texas Intermediate (WTI) fiel immer wieder auf die Marke von 70 US-Dollar zurück. Anfang 2025 nahm die Dynamik etwas zu, WTI zog während der ersten acht Handelstage im Januar um bis zu 10,5 Prozent an. Auslöser waren Meldungen zum russischen Ölsektor. Laut Bloomberg sind die seewärtigen Rohölexporte des Landes Anfang des Jahres auf das tiefste Niveau seit dem Sommer 2023 gefallen. Hier könnten die westlichen Sanktionen Wirkung zeigen. Hinzu kommt, dass die USA eine Verschärfung der Massnahmen gegen Russlands Ölindustrie angekündigt haben. Die neuen Sanktionen sollen mehr als 160 Tanker treffen, die 2024 gut ein Fünftel der russischen Ölausfuhren zu See transportiert haben.

Entscheidende Faktoren

Der Zuckerpreis könnte von diesen Nachrichten zunächst nicht wirklich profitieren. Vielmehr rückte die Unterstützung im Bereich von 18 US-Cent in den Fokus. Ob der Rohstoff von diesem Niveau aus nach oben dreht oder die technische Unterstützung möglicherweise bricht, hängt von mehreren Faktoren ab. Im Vordergrund steht die Entwicklung auf den amerikanischen und asiatischen Zuckerrohrplantagen respektive den mit Zuckerrüben bepflanzten Feldern in Europa. Auf der Verbrauchsseite spielt neben der Konjunktur das Konsumverhalten eine Rolle. In Europa und den USA stagniert der Verbrauch des umstrittenen Süssungsmittels seit Jahren. Dagegen ist die Nachfrage in Indien stark gewachsen. Steigende Einkommen führen dazu, dass sich die Menschen auf dem Subkontinent mehr zuckerhaltige Lebensmittel leisten können. Um den Bedarf im Inland zu decken, hat die indische Regierung sogar die Exporte begrenzt. Zu guter Letzt könnte eine Trendwende bei Öl für »neue Energie« am Zuckermarkt sorgen. Spätestens hier kommt das grosse Bild ins Spiel: WTI und Brent sind an die Weltkonjunktur sowie die Geld- und Geopolitik gekoppelt. Gerade angesichts des Machtwechsels in den USA könnte sich beim letztgenannten Punkt 2025 einiges tun.

Anlageidee: Hebelprodukte auf Zucker

Mit BEST Turbo-Optionsscheinen von Société Générale sind sowohl Short- als auch Long-Positionen im Zucker-Future möglich. Nachfolgend finden Sie eine kleine Auswahl an Produkten. Wichtig: Sollte das jeweils zugrunde liegende Kalkül nicht aufgehen, drohen überproportionale Verluste.

BEST Turbo-Optionsscheine

|

Valor |

Basiswert |

Typ |

Hebel |

Strike |

Stoppschwelle |

Handelsplatz |

|---|---|---|---|---|---|---|

|

Zucker |

Call |

6,5 |

0,1560 USD |

0,1560 USD |

Swiss DOTS |

|

|

Zucker |

Call |

4,7 |

0,1458 USD |

0,1458 USD |

Swiss DOTS |

|

|

Zucker |

Call |

3,1 |

0,1253 USD |

0,1253 USD |

Swiss DOTS |

|

|

Zucker |

Put |

3,3 |

0,2384 USD |

0,2384 USD |

Swiss DOTS |

|

|

Zucker |

Put |

2,8 |

0,2480 USD |

0,2480 USD |

Swiss DOTS |

|

|

Zucker |

Put |

2,4 |

0,2577 USD |

0,2577 USD |

Swiss DOTS |

Stand: Januar 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Nicht währungsgesicherte Produkte unterliegen einem Wechselkursrisiko. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.