Analysen

Zurich Insurance vs. Allianz: Rivalen auf Augenhöhe

Sowohl historisch als auch in der Gegenwart gibt es bei Zurich Insurance und Allianz viele Parallelen. Passend dazu zeigen die Versicherer an der Börse einen Gleichlauf. Und doch tun sich bei einer genaueren Betrachtung des schweizerisch-deutschen Duos Unterschiede auf.

Am 20. August trafen der FC Bayern München und der Grashopper Club (GC) Zürich bei einem Testspiel aufeinander. Es war die erste Begegnung der beiden traditionsreichen Clubs seit 2007. Zwar kassierten die Zürcher auf dem Trainingscampus der mit Topstars wie dem britischen Stürmer Harry Kane oder Vereinsikone Thomas Müller bestückten Bayern eine klare 0:4-Niederlage. Doch sammelte das Team von Trainer Marco Schällibaum viele Eindrücke und jede Menge Erfahrung.

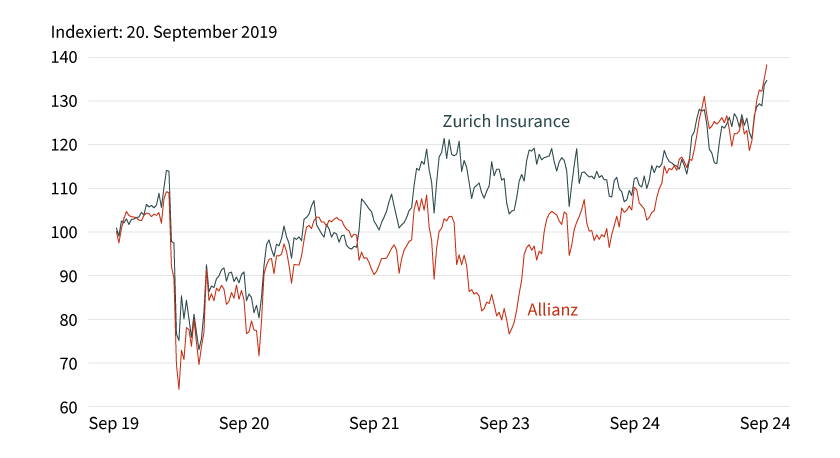

Zürich versus München: Dieses reizvolle Duell gibt es nicht nur im Fussball, sondern auch in der Wirtschaft respektive an der Börse. Viele Leser dürften spontan an ABB und Siemens denken, Rivalen auf dem Weltmarkt für Industriegüter. Zugleich beheimaten Zürich und München zwei Versicherer, die in der Champions League der Assekuranz mitspielen: Zurich Insurance und Allianz. An der Börse liefert sich das Duo ein Kopf-an-Kopf-Rennen: Auf Sicht von fünf Jahren steht für jede der beiden Aktien ein Plus von gut einem Drittel zu Buche (siehe Grafik 1):

Grafik 1: Zurich versus Allianz

Stand: 23. September 2024; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Weiter Weg nach oben

Trotz der jüngsten Avancen trennt die Versicherer noch ein gutes Stück von den historischen Topmarken. Zurich Insurance notierte im Sommer 1998 bei knapp 900 Schweizer Franken – gut 70 Prozent über dem derzeitigen Niveau. Bei der Allianz wurde das Allzeithoch knapp zwei Jahre später erreicht. Im April 2020 lugte das Papier kurzzeitig über die runde Marke von 400 Euro. Der Spitzenwert liegt annähernd 40 Prozent über dem Kurs von Ende September 2024.

Interessanterweise überschreibt Zurich Insurance das Jahr 1998 auf seiner Internetsite mit »Reaching for the stars«. Diese Headline ist auf die damalige Übernahme der Finanzdienstleistungssparte des britisch-amerikanischen Tabakkonzerns B.A.T. Industries gemünzt. Der Deal umfasste die Marke »Eagle Star«. Im Jahr des 125. Firmenjubiläums baute der Konzern die globale Präsenz massiv aus und trug mit einer Namensänderung auf »Zurich Financial Services« der Expansion des Geschäftsmodells auf Finanzdienstleistungen Rechnung. Der Griff nach den Sternen erwies sich als ziemlicher Fehlgriff – über die Jahrtausendwende stürzte die Zurich-Aktie dramatisch ab.

Harte Realitäten

2002 übernahm James Schiro den Posten als CEO sowie den Auftrag, das Unternehmen zu restrukturieren. Mit dem früheren Chef von PricewaterhouseCoopers trat zum ersten Mal ein externer Manager die Top-Position an. Schiro richtete das Geschäft auf versicherungsbasierte Angebote aus. Der Amerikaner führte den Assekuranzkonzern zudem durch die von den Terroranschlägen des 11. September 2001 ausgelösten Verwerfungen. In puncto Schadenshöhe bedeutete dieses verheerende Ereignis für den gesamten Sektor einen tiefen Einschnitt. Gleichwohl trat der 2014 verstorbene Manager mit einer starken Bilanz ab: 2006, im letzten Jahr seiner Amtszeit, fuhr Zurich ein Rekordergebnis ein.

Die Allianz wurde Anfang der 2000er-Jahre ebenfalls von einer harten Realität erfasst. Insbesondere sollte sich bei den Bayern die Übernahme der Dresdner Bank als Flop erweisen. Im Sommer 2001 für mehr als 20 Milliarden Euro gekauft, gaben die Münchner das Geldhaus gut sieben Jahre später für 8,8 Milliarden Euro an die Commerzbank ab. In ihrer Fokussierung auf die Kernkompetenzen wurden die Versicherer von der globalen Finanzkrise 2008/2009 ausgebremst. Obwohl auch die Covid-Pandemie tiefe Spuren in der Erfolgsrechnung und den Charts hinterliess, zeigt der langfristige Trend – operativ und an der Börse – nach oben.

Feine Unterschiede

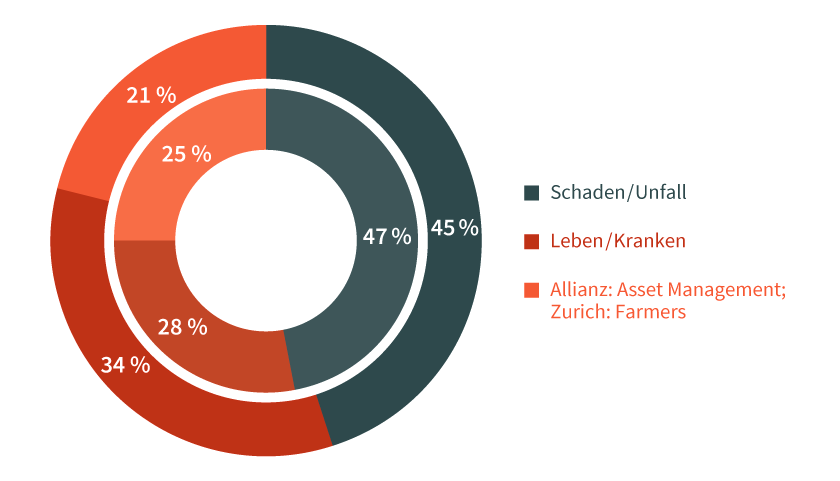

Die Restrukturierung machte sich bezahlt. Neben dem Segment Schaden/Unfall (Property & Casualty, P&C) stellen Lebens- und Krankenversicherungen (Life/Health) das zweite wichtige Standbein dar. Im dritten Zweig tut sich ein Unterschied auf, bei der Allianz fällt diese Rolle dem Asset Management zu. 1998 gründeten die Deutschen Allianz Global Investors (AGI). Mitte 2024 verwaltete die Tochter in Summe rund 2,3 Milliarden Euro. Mehr als drei Viertel dieser Summe wurden für externe Kunden angelegt.

Natürlich kümmern sich auch die Experten von Zurich um sehr viel Kapital. Doch bei den Schweizern ist der Bereich »Farmers« das dritte Segment. Dieser Geschäftszweig erbringt für den US-Partner Farmers Exchanges umfangreiche Dienstleistungen und nimmt dafür Gebühren ein. 2023 steuerte Farmers 2,3 Milliarden US-Dollar oder ein Viertel zum operativen Ergebnis des Konzerns bei. Basis für diesen Erfolg waren die von dem US-Partner im vergangenen Jahr erwirtschafteten Bruttoprämieneinnahmen (GWP) von insgesamt 27,4 Milliarden US-Dollar (siehe Grafik 2).

Grafik 2: Operatives Ergebnis nach Sparten

Anteile 2023, in Prozent; Allianz: äusserer Kreis, Zurich: innerer Kreis

Stand: September 2024; Quelle: Zurich Insurance, Allianz

Starke Gewinnentwicklung

Unterm Strich arbeitet das Duo hoch profitabel. Die Allianz verbuchte für 2023 einen Überschuss von 9 Milliarden Euro – 32 Prozent mehr als im Jahr zuvor. Zurich konnte den Nettogewinn 2023 um ein Zehntel auf 4,4 Milliarden US-Dollar erhöhen. Über einen Zeitraum von fünf Jahren liegen die Versicherer auch hier praktisch gleichauf. Allianz taxiert das durchschnittliche jährliche Gewinnwachstum auf 2,7 Prozent, Zurich auf 3,0 Prozent. Zwischenzeitlich wurde der Gewinnmotor durch die Pandemie abgewürgt.

Regional betrachtet ist die Allianz deutlich stärker in der Heimat verortet. 2023 kam ein Fünftel des operativen Gewinns aus Deutschland. Weitere 24 Prozent steuerten West- und Südeuropa bei. Zurich Insurance verbuchte genau ein Viertel des Ergebnisses in der Region Europa, Mittlerer Osten und Asien (EMEA). Zählt man das in Nordamerika verdiente Geld mit dem Farmers-Ergebnis zusammen, zeigt sich, dass mehr als 60 Prozent des Gewinns auf dem amerikanischen Kontinent erwirtschaftet wurden. 14 Prozent des operativen Profits ordnet Zurich Lateinamerika und der Region Asien-Pazifik zu. Dieser Anteil steht 16 Prozent gegenüber, die die Allianz in »Wachstumsmärkten« eingefahren hat.

Ungeachtet der regionalen Finessen sind beide Unternehmen auf Rekordkurs unterwegs. Zurich hat den Gewinn in den ersten sechs Monaten 2024 um 21 Prozent auf 3 Milliarden US-Dollar gesteigert. Der auf Basis des operativen Ergebnisses berechnete Return on Equity (RoE) erreichte einen Spitzenwert von 25 Prozent. Während sich das P&C-Geschäft robust entwickelt hat, verdienten der Life/Health-Bereich und Farmers so viel wie nie zuvor. »Ich bin mit diesen Ergebnissen sehr zufrieden, sie spiegeln die hervorragende Leistung aller unserer Geschäftsbereiche wider«, kommentierte CEO Mario Greco die Zahlen. Gleichwohl hat Zurich in der Schadensparte sprichwörtlich mit Gegenwind zu kämpfen. Die vermehrt auftretenden Unwetterkatastrophen kosten viel Geld. Gestiegene Prämieneinnahmen und starke Anlageergebnisse reichten nicht aus, um einen Gewinnrückgang in diesem Geschäftszweig zu verhindern. Zum Ausdruck kommt diese Gemengelage in einer um 0,7 Prozentpunkte auf 93,6 Prozent gestiegenen Combined Ratio.

Hohe Kosten für Unwetter

In der Schaden- und Unfallversicherung der Allianz dehnte sich die auch als Schaden-Kosten-Quote bezeichnete Kennziffer im ersten Semester ebenfalls um 70 Basispunkte auf 92,7 Prozent aus. Für das zweite Quartal meldete die Sparte einen noch höheren Wert von 93,5 Prozent. Angesichts der Wetterkapriolen auf dem Heimatmarkt ist das kein Wunder. Bei den durch das Tief »Radha« in Süddeutschland ausgelösten Überflutungen dürfte ein versicherter Schaden von rund 2,5 Milliarden Euro entstanden sein. Für rund 12 Prozent oder 300 Millionen Euro dieser Summe muss die Allianz nach eigenen Schätzungen aufkommen. Und doch hat der Gesamtkonzern im ersten Halbjahr ein Gewinnwachstum von 7,7 Prozent auf 5 Milliarden Euro erreicht. »Unsere Leistung zeigt die Kernstärken und die Widerstandsfähigkeit unseres Unternehmens«, erklärte CEO Oliver Bäte. Das gelte insbesondere vor dem Hintergrund der Naturkatastrophen im zweiten Quartal.

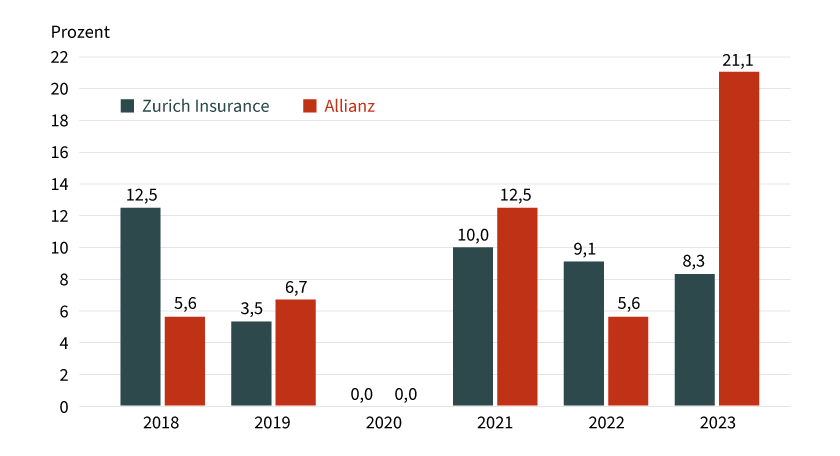

Die finanzielle Power der Versicherer zeigt sich auch in deren Ausschüttungspolitik. Zurich Insurance hat die Dividenden in den vergangenen fünf Jahren um durchschnittlich 6 Prozent erhöht. Die Anteilseigner der Allianz konnten sich von 2019 bis 2023 im Mittel sogar über einen Aufschlag von knapp 9 Prozent freuen (siehe Grafik 3). Diese Gangart zieht hohe Dividendenrenditen nach sich. Für das laufende Jahr zeigen Allianz und Zurich hier Werte von 4,7 Prozent respektive 5,1 Prozent. Obendrein geben die Konzerne viel Geld für Aktienrückkäufe aus.

Grafik 3: Dividendenentwicklung

Veränderung gegenüber dem Vorjahr

Stand: September 2024; Quelle: Zurich Insurance, Allianz

Möglicher Gegenwind

Mit Blick nach vorn zeigen sich drei Faktoren, die massgeblichen Einfluss auf die Ergebnisse der Assekuranz nehmen könnten: Der Klimawandel und die damit einhergehenden Schäden, die Preissetzungsmacht sowie der Fortgang der Kapitalmärkte im Allgemeinen sowie der Zinsen im Speziellen. Der erstgenannte Punkt liegt ausserhalb des Einflusses der Manager. Bei den Prämien dürften die Unternehmen gerade wegen der Unwetterrisiken alles daransetzen, ihre Policen teurer zu verkaufen. Angesichts der enormen Konkurrenz ist das aber kein Kinderspiel. In puncto Zinsen trübt sich das Umfeld bereits ein. Nach EZB, BoE und SNB hat zuletzt auch die Fed einen Lockerungszyklus eingeläutet.

Man darf gespannt sein, welche Antworten Allianz und Zurich auf diese Dynamik finden. Die Schweizer haben bereits einen Haken hinter der bis 2025 laufenden Zielsetzung gesetzt. Sie möchten die Vorgaben sogar übertreffen. Vielleicht zeigt CEO Mario Greco am für den 21. November geplanten Investorentag auf, wo der Weg ab 2026 hinführen soll.

Am 10. Dezember richtet die Allianz ihren Kapitalmarkttag aus. Bei ihr findet dieses Format nur alle drei Jahre statt. Konzernchef Bäte dürfte den Teilnehmern daher Strategie und Ziele bis 2027 präsentieren. Nachdem der Anlass 2021 coronabedingt nur virtuell stattfinden konnte, lädt die Allianz Investoren und Analysten nun wieder in das vorweihnachtliche München ein. Zurich richtet den Investorentag in London aus – dabei würde der eigene Campus am Mythenquai auch und gerade zu dieser Zeit ein stimmungsvolles Ambiente bieten.

Produktidee: Hebelprodukte auf Zurich Insurance und Allianz

Warrants

|

Valor |

Basiswert |

Typ |

Hebel |

Strike |

Laufzeit |

Handelsplatz |

|---|---|---|---|---|---|---|

|

Zurich Insurance |

Call |

11,1 |

480,00 CHF |

21.03.2025 |

Swiss DOTS |

|

|

Zurich Insurance |

Call |

16,0 |

500,00 CHF |

21.03.2025 |

Swiss DOTS |

|

|

Zurich Insurance |

Put |

11,3 |

550,00 CHF |

21.03.2025 |

Swiss DOTS |

|

|

Zurich Insurance |

Put |

18,9 |

520,00 CHF |

21.03.2025 |

Swiss DOTS |

|

|

Allianz |

Call |

11,5 |

280,00 EUR |

21.03.2025 |

Swiss DOTS |

|

|

Allianz |

Call |

22,5 |

300,00 EUR |

21.03.2025 |

Swiss DOTS |

|

|

Allianz |

Put |

13,7 |

310,00 EUR |

21.03.2025 |

Swiss DOTS |

|

|

Allianz |

Put |

26,3 |

290,00 EUR |

21.03.2025 |

Swiss DOTS |

Unlimited Turbo-Optionsscheine

|

Valor |

Basiswert |

Typ |

Hebel |

Strike |

Stoppschwelle |

Handelsplatz |

|---|---|---|---|---|---|---|

|

Zurich Insurance |

Call |

7,0 |

438,6970 CHF |

446,28 CHF |

Swiss DOTS |

|

|

Zurich Insurance |

Call |

9,7 |

459,2512 CHF |

467,19 CHF |

Swiss DOTS |

|

|

Zurich Insurance |

Put |

6,8 |

586,0980 CHF |

576,34 CHF |

Swiss DOTS |

|

|

Zurich Insurance |

Put |

10,8 |

558,2197 CHF |

548,92 CHF |

Swiss DOTS |

|

|

Allianz |

Call |

6,0 |

244,4426 EUR |

249,33 EUR |

Swiss DOTS |

|

|

Allianz |

Call |

9,9 |

263,4559 EUR |

268,72 EUR |

Swiss DOTS |

|

|

Allianz |

Put |

6,8 |

335,3415 EUR |

329,31 EUR |

Swiss DOTS |

|

|

Allianz |

Put |

9,0 |

325,0746 EUR |

319,23 EUR |

Swiss DOTS |

Stand: Oktober 2024; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Nicht währungsgesicherte Produkte unter- liegen einem Wechselkursrisiko. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.