Titelthema

Deutsche Autoindustrie – ZWISCHEN SCHLEUDERTRAUMA UND EINSTIEGSCHANCE

»Made in Germany« ist in der Autoindustrie seit jeher weltweit ein Qualitätssiegel. Doch derzeit zwickt es mächtig in der Branche. Volumenhersteller VW droht aufgrund von Absatzproblemen mit Werksschliessungen und die beiden Premiumanbieter BMW und Mercedes-Benz schicken mit Gewinnwarnungen Schockwellen durch den Sektor. Das sorgt am Kapitalmarkt für eine deutliche Underperformance. Inzwischen notieren die PS-Titel aber auf einem derart niedrigen Niveau, dass ein Blick auf die Branche durchaus lohnen könnte.

Mit selbstbewussten Slogans wie »Freude am Fahren« oder »Vorsprung durch Technik« haben deutsche Hersteller in den vergangenen Jahrzehnten unzählige Menschen davon träumen lassen, einmal im Leben einen PS-Boliden aus dem Geburtsland des Autos zu fahren. Zuletzt bekam die lange Erfolgsgeschichte der Traditionsindustrie aber tiefe Risse. Die Unternehmen mussten lernen, dass in einer globalen Welt kein Raum ist, um sich auf alten Triumphen auszuruhen, und jeder verschlafene Trend bzw. jede falsche Weichenstellung eine kräftige Delle hinterlässt. Kommt dann noch eine allgemeine Kaufzurückhaltung hinzu, ist es bis zum Totalschaden nicht mehr weit.

Genau in dieser Situation befindet sich momentan die deutsche Automobilindustrie. Lange Zeit hatten die Hersteller zusammen mit der Politik eine Allianz gegen den Wandel zur E-Mobilität gebildet. Während andere Länder wie Norwegen oder Dänemark umfangreiche Programme zur Förderung der Stromer auf den Weg brachten, überliessen die Deutschen den Markt neuen Spielern wie Tesla. Erst der Dieselskandal brachte die Wende und die Konzerne schafften es nur mit Milliardeninvestitionen, den Anschluss nicht gänzlich zu verlieren. Die hohen Ausgaben treffen bereits seit einiger Zeit auf eine schwächelnde Nachfrage, was wiederum nicht jeder Hersteller gleichermassen meistern kann.

Volkswagen in der Krise

Besonders schwer trifft diese Situation Volkswagen. Bereits im Juli hatte der Konzern seine Jahresprognose gesenkt und gleichzeitig angekündigt, das Audi-Werk in Brüssel wegen der schwachen Nachfrage nach dem dort produzierten Elektro-Spitzenmodell Q8 e-tron auf den Prüfstand zu stellen. Anfang September platzte dann die ganz grosse Bombe in Wolfsburg: Auf einer Betriebsversammlung teilte Finanzvorstand Arno Antlitz mit, dass dem Unternehmen der Absatz von rund einer halben Million Autos fehlt, das entspricht den Verkäufen von zwei Werken. »Das hat nichts mit unseren Produkten zu tun oder schlechter Leistung des Vertriebs«, sagte der Manager und führte weiter aus: »Der Markt ist schlicht nicht mehr da.« Um gegenzusteuern, setzt Antlitz den Rotstift an. Dabei fasst der Manager sogar einen Stellenabbau und Werksschliessungen in Deutschland ins Auge. Allerdings dürfte dies nicht so einfach werden, schliesslich verfügt der Betriebsrat bei VW seit jeher über eine starke Stellung. Zuletzt verhinderten die Arbeitnehmerbeauftragten Jobstreichungen im Jahr 2021, woraufhin der damalige CEO Herbert Diess seinen Hut nahm. Auch heute kündigte Betriebsratschefin Daniela Cavallo Widerstand gegen die Pläne an: »Mit mir wird es hierzulande keine Werksschliessungen geben.«

Während sich CFO Antlitz also auf Gegenwind bei seinen neuen Sparbemühungen einstellen muss, scheint auch das alte Kostensenkungsprogramm nicht so recht in die Gänge zu kommen. Medienberichten zufolge fehlt bei dem 2023 beschlossenen Sanierungspaket, das bis 2026 rund 10 Milliarden Euro Einsparungen bringen soll, noch rund die Hälfte. Das lässt sich auch an der schwachen Marge zum Halbjahr ablesen. »Eine Rendite von 6,3 Prozent nach sechs Monaten ist für unsere Ansprüche zu wenig«, gab der Finanzchef zu. Zu diesem Zeitpunkt ahnte Antlitz noch nicht, dass die Profitabilität sogar noch weiter absinken würde. Ende September veröffentlichte der Konzern die zweite Gewinnwarnung innerhalb weniger Wochen und peilt nun anstatt 6,5 bis 7 Prozent nur noch eine Rendite von ca. 5,6 Prozent an. Die erneute Senkung führte dazu, dass auch die Porsche Holding ihre Jahresziele nach unten schrauben musste.

Zögernde Konsumenten

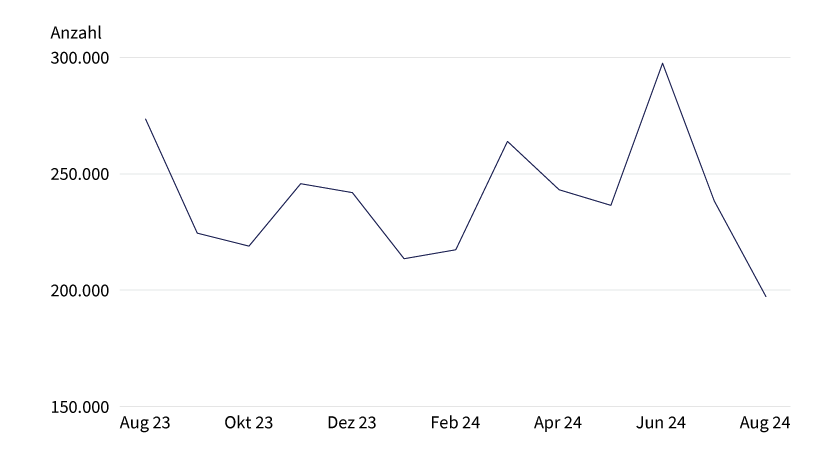

Dass die Konsumenten derzeit den Gürtel enger schnallen, trifft VW als Volumenhersteller ebenfalls hart. Im August schrumpfte der deutsche Automarkt im Vergleich zum Vorjahr um 27,8 Prozent, wobei die Neuzulassungen von E-Mobilen ein noch höheres Abwärtstempo einschlugen. Über alle Marken hinweg griffen aufgrund des Auslaufens des Umweltbonus mehr als zwei Drittel weniger Kunden bei den alternativen Antrieben zu. Eine schnelle Besserung ist nicht in Sicht: Der Branchenverband VDA erwartet für 2024 insgesamt einen deutlichen Absatzrückgang (siehe Grafik 1).

Grafik 1: Neuzulassungen Deutschland

Stand: September 2024; Quelle: KBA

Auf dem für deutsche Hersteller wichtigen chinesischen Markt – beispielsweise setzt VW rund 35 Prozent seiner Modelle im Reich der Mitte ab – zeigt sich derweil ein zweigeteiltes Bild. Während die Verbrenner ebenfalls im Rückwärtsgang unterwegs sind, ziehen die E-Auto-Verkäufe, unterstützt durch staatliche Subventionen, kräftig an. Folglich könnten die Verkäufe in Summe im Gesamtjahr sogar im positiven Bereich abschliessen. Für Euphorie ist aber dennoch kein Platz, der Zollstreit zwischen der EU und China hängt wie ein Damoklesschwert über den Exporten. Positiv für Volkswagen ist, dass der Konzern zusammen mit chinesischen Partnern über viele Werke in dem Land verfügt und den lokalen Markt dadurch nahezu vollständig beliefern kann.

Anders die Sportwagentochter Porsche. Sie verkauft ein Viertel ihrer Luxuskarossen ins Reich der Mitte, ohne dort selbst zu produzieren. Nach Berechnungen des Research-Hauses Stifel wären ungefähr 70 Prozent der in China verkauften Porsche-Karossen von den Zöllen betroffen. Folglich könnte das Betriebsergebnis um 10 Prozent sinken und damit stärker als im Volkswagen-Konzern, dem Gewinneinbussen von 5 Prozent drohen.

Sinkende Margen

Auf der Ergebnisseite hat Porsche bereits heute Probleme. Um etwas mehr als ein Fünftel brach das operative Ergebnis in der ersten Jahreshälfte ein. Folglich reduzierte sich die Rendite von 18,7 auf 15,9 Prozent. Neben einer allgemeinen Kaufzurückhaltung bei Luxuswagen treibt auch ein umfangreicher Modellwechsel – vier der sechs Baureihen wurden erneuert – in diesem Jahr die Kosten in die Höhe. Neu auf den Markt kamen die überarbeiteten Modelle Panamera, Taycan und 911 sowie der elektrische Macan.

Margendruck verspüren ebenso die Premiumhersteller BMW und Mercedes. Erstgenannter überraschte die Märkte im September mit einer Gewinnwarnung. Aufgrund von Problemen mit einem Bremssystem des Zulieferers Continental – die Zusatzkosten werden auf einen hohen dreistelligen Millionenbetrag beziffert – sowie einer anhaltenden Flaute auf dem chinesischen Markt rechnet BMW neu mit einem Absatzrückgang in diesem Jahr sowie einer Rendite im Autogeschäft von nur noch 6 bis 7 Prozent. Zuvor hatte der Vorstand eine Spanne zwischen 8 und 10 Prozent in Aussicht gestellt.

Bei der Marke mit dem Stern leuchten die Gewinne ebenfalls nicht mehr so hell. Mit einer Rendite von 10,2 Prozent konnte Mercedes-Benz zwar im zweiten Quartal den Erzrivalen BMW übertreffen, jedoch erzielte der Konzern in der Autosparte im Vorjahr noch eine deutlich höhere Rendite von 13,5 Prozent. Ein derartiges Niveau ist 2024 nicht möglich, im Gegenteil, die Stuttgarter haben die Erwartungen für das Gesamtjahr zunächst von 10 bis 12 Prozent auf 10 bis 11 Prozent nach unten revidiert, um Mitte September dann noch eine weitere Gewinnwarnung hinterherzuschicken. Das impliziere lediglich eine bereinigte Umsatzrendite von rund 6 Prozent in der zweiten Jahreshälfte.

Ein schwerer Schlag, Konzernlenker Ola Källenius rechnete vor wenigen Wochen noch damit, dass sich der Absatz und der Modellmix im Rest des Jahres verbessern wird – unterstützt durch weitere Markteinführungen insbesondere im Top-End-Segment. Das wäre auch dringend nötig, denn im zweiten Quartal sank deren Anteil am Gesamtabsatz um 2 Prozentpunkte auf 14 Prozent. In den Startlöchern steht zum Beispiel eine hybridisierte Variante des Mercedes-AMG GLE 53 oder auch die Benzin-Version der aufgehübschten V-Klasse. Doch scheint sich diese Hoffnung nicht zu erfüllen. Die zweite Prognosesenkung binnen zwei Monaten zeigt, dass die schwächere Nachfrage nach rentablen Spitzenmodellen – allen voran in China – den Stuttgartern schwer zu schaffen macht. »Man kann sagen, dass unsere Kundschaft im Moment sehr zurückhaltend ist«, gibt Källenius kleinlaut zu und führt weiter aus: »Ich bleibe auf absehbare Zeit vorsichtig.«

Zu gross, um zu scheitern

Getreu dem Motto »too big to fail« kümmert sich nun auch die Politik um die angeschlagene Autobranche. So hat der deutsche Wirtschaftsminister Robert Habeck eine Konferenz mit den Spitzen der Autohersteller sowie Vertretern der Zulieferindustrie und des VDA (Verband der Automobilindustrie) einberufen. Laut dem Politiker sollen Schnellschüsse und Strohfeuermassnahmen verhindert werden und stattdessen eine langfristige Planbarkeit im Vordergrund stehen. Dazu wurde über verschiedene Möglichkeiten gesprochen, konkrete Schritte nannte Habeck zunächst aber nicht. Ins Spiel gebracht wurden unter anderem eine Abwrackprämie, die bei einem Wechsel von einem Verbrenner zu einem E-Auto gezahlt werden könnte. Volkswagen und Porsche AG haben sich wiederum für die Wiedereinführung der Kaufprämie für Stromer ausgesprochen.

Dicke Bremsspuren

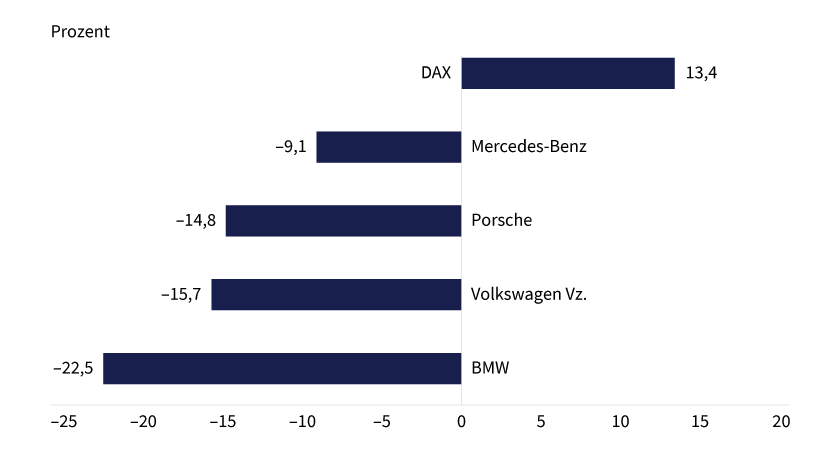

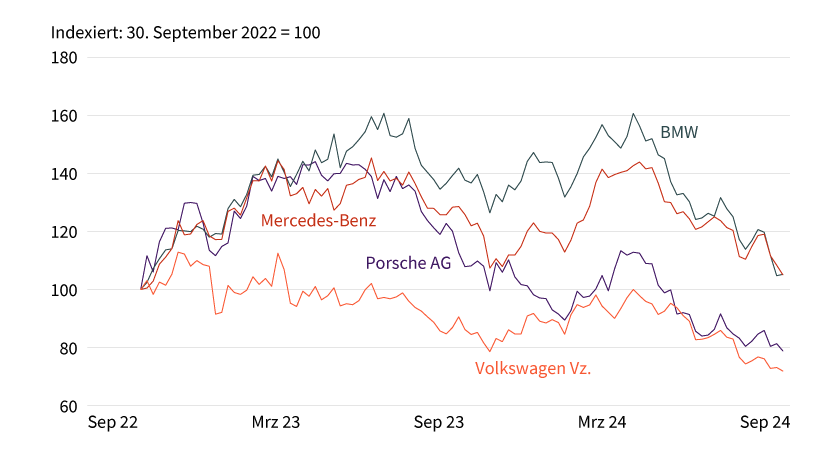

Selbst wenn das Paket noch nicht ausgehandelt ist, bringen die Bemühungen etwas Ruhe in den Sektor. Das lässt sich auch an den Kursen ablesen, die sich zuletzt wieder von ihren Tiefs etwas erholt haben. Dennoch dominieren bei den Auto-Aktien die Minuszeichen. Während Mercedes-Benz mit einem Kursminus von 9,1 Prozent in diesem Jahr noch am besten abschnitt, büsste Porsche knapp 15 Prozent ein, VW 15,7 Prozent und BMW stürzte gar um mehr als ein Fünftel ab. Der DAX avancierte in diesem Zeitraum dagegen um über ein Zehntel (siehe Grafik 2). Auch auf mittlere Sicht zeigen die Kurven nach unten. Seit dem Börsengang der Porsche AG im Herbst 2022 befinden sich nur noch BMW und Mercedes-Benz leicht im positiven Bereich (siehe Grafik 3).

Grafik 2: Performance 2024 (seit Jahresbeginn)

Stand: 25. September 2024; Quelle: Refinitiv

Grafik 3: Entwicklung BMW vs. Mercedes-Benz vs. Porsche vs. Volkswagen

Vergleich seit IPO Porsche AG am 29. September 2022

Stand: 20. September 2024; Quelle: Refinitiv

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

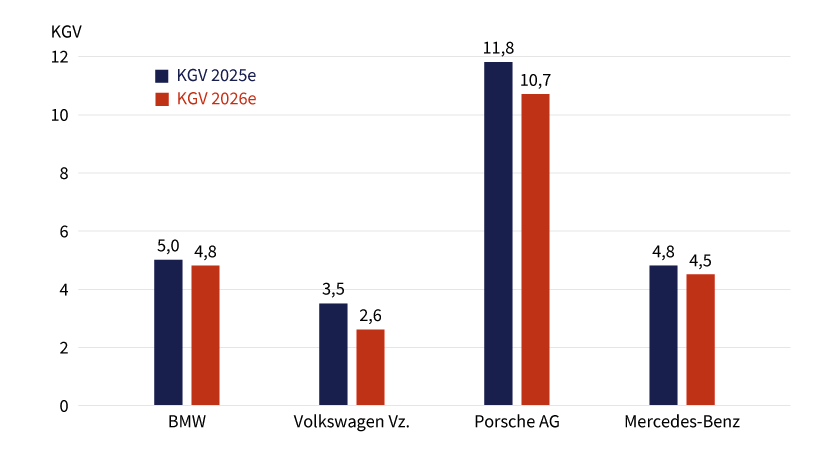

Die fallenden Notierungen sorgen dafür, dass die Branche derzeit aussergewöhnlich niedrig bewertet ist. Mit einem Kurs-Buchwert-Verhältnis (KBV) von 0,66 sowie einem Kurs-Gewinn-Verhältnis (KGV) von 5,2 nähert sich der europäische Autosektor derzeit seinem 25-Jahres-Tief. Das Gros der deutschen Hersteller ist sogar noch günstiger: Mercedes und BMW werden derzeit nur mit dem rund Fünffachen der erwarteten Gewinne für das kommende Jahr gehandelt, und das KBV weist einen Wert von lediglich 0,57 respektive 0,50 auf.

Bei Volkswagen sind die Kennziffern deutlich tiefer. Das 2025er-KGV beträgt 3,5, das KBV 0,23. Porsche ist zwar mit einem KGV von knapp 12 deutlich teurer, allerdings gesteht der Markt Luxuswagenherstellern aufgrund ihrer überproportionalen Ertragskraft generell höhere Multiplikatoren zu (siehe Grafik 4).

Grafik 4: Bewertungsvergleich erwartetes KGV

Stand: 25. September 2024; Quelle: Refinitiv; KGV = Kurs-Gewinn-Verhältnis; e = erwartet

Prognosen sind kein Indikator für die künftige Entwicklung.

Hier zeigt sich die Unterbewertung im Vergleich zu Konkurrent Ferrari, der ein KGV von 46 aufweist – und das, obwohl das erwartete Gewinnwachstum für 2025 unter dem von Porsche prognostiziert wird.

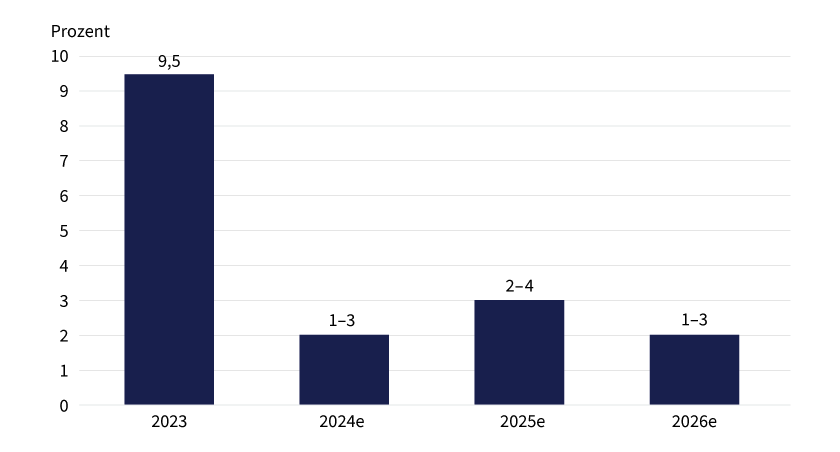

So verlockend diese Zahlen auch klingen mögen, sollte die Bewertung allein derzeit nicht das einzige Argument sein, um in die Autotitel zu investieren. Marktteilnehmer könnten nämlich jederzeit damit beginnen, die bereits gesenkten Konsensprognosen noch weiter infrage zu stellen. Es geht vor allem auch darum, dass die deutschen Autokonzerne wieder nachhaltig auf die Erfolgsspur wechseln. Das dürfte spätestens dann der Fall sein, wenn die Konsumentenstimmung wieder nach oben dreht. Nach Prognosen von S&P Global sollen im kommenden Jahr wieder mehr Fahrzeuge ausgeliefert werden. Die Analysten gehen in diesem Jahr von einem Plus von 1 bis 3 Prozent aus und für 2025 wird mit einer leichten Tempoverschärfung auf 2 bis 4 Prozent für den globalen Automarkt kalkuliert (siehe Grafik 5).

Grafik 5: Wachstum weltweiter Autoabsatz

Stand: September 2024; Quelle: S&P Global; e = erwartet

Prognosen sind kein Indikator für die künftige Entwicklung.

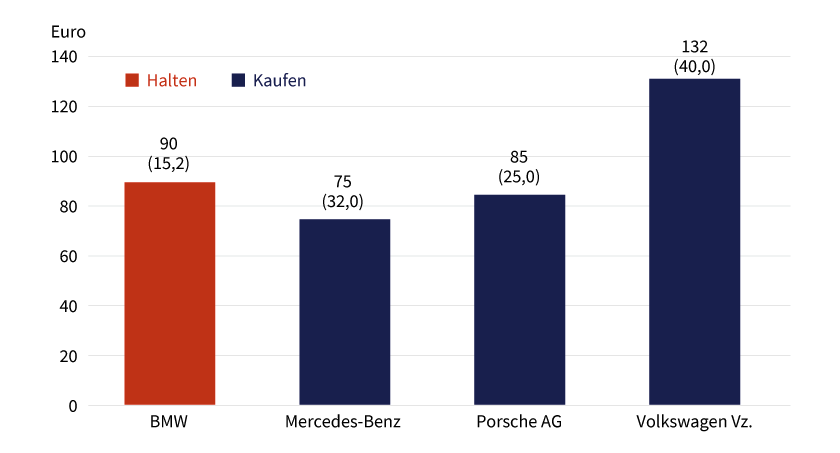

Das Gros der deutschen Hersteller verfügt über einen hohen Anteil an neuen Modellen, was sich positiv auf die Verkäufe auswirken sollte. Zudem wirft dann insbesondere das Premiumsegment aufgrund einer höheren Preisdisziplin und stärkerer Innovationskraft hohe Erträge ab. Auch könnten die schlechten Nachrichten in der Industrie allmählich alle auf dem Tisch liegen. Das gilt vor allem für Wolfsburgs Volkswagen, die Ende September eine erneute Prognosesenkung vorgenommen haben. Vielmehr könnten die günstigen Bewertungen die Kurse nach unten absichern. Die Mehrzahl der Analysten sieht jedenfalls Kurspotenzial in dem deutschen Auto-Quartett (siehe Grafik 6).

Grafik 6: Durchschnittliche Analystenbewertung

Durchschnittliches 12-Monats-Kursziel; in Klammern: Differenz zum aktuellen Kurs in Prozent

Stand: 25. September 2024; Quelle: Refinitiv

Prognosen sind kein Indikator für die künftige Entwicklung.

Produktidee: Ausgewählte Trading-Produkte

Société Générale verfügt über eine breite Palette an Hebelprodukten, mit denen sich Selbstentscheider effektiv im Autosektor engagieren können. Je nach individueller Meinung lassen sich Long- wie auch Short-Positionen eingehen.

Faktor-Zertifikate

|

Valor |

Basiswert |

Strategie |

Faktor |

Handelsplatz |

|---|---|---|---|---|

|

BMW |

Long |

4 |

SIX Swiss Exchange |

|

|

BMW |

Short |

–8 |

Swiss DOTS |

|

|

Mercedes-Benz |

Long |

6 |

Swiss DOTS, BX Swiss |

|

|

Mercedes-Benz |

Short |

–4 |

Swiss DOTS |

|

|

Porsche AG |

Long |

4 |

Swiss DOTS |

|

|

Porsche AG |

Short |

–4 |

Swiss DOTS |

|

|

Volkswagen Vz. |

Long |

6 |

Swiss DOTS |

|

|

Volkswagen Vz. |

Short |

–10 |

Swiss DOTS |

Unlimited Turbo-Optionsscheine

|

Valor |

Basiswert |

Typ |

Stoppschwelle |

Hebel |

Handelsplatz |

|---|---|---|---|---|---|

|

BMW |

Call |

64,81 EUR |

5,3 |

Swiss DOTS |

|

|

BMW |

Call |

87,29 EUR |

7,0 |

Swiss DOTS |

|

|

Mercedes-Benz |

Call |

39,20 EUR |

3,1 |

Swiss DOTS |

|

|

Mercedes-Benz |

Put |

68,63 EUR |

4,3 |

Swiss DOTS |

|

|

Porsche AG |

Call |

55,97 EUR |

4,9 |

Swiss DOTS |

|

|

Porsche AG |

Call |

83,34 EUR |

3,9 |

Swiss DOTS |

|

|

Volkswagen Vz. |

Call |

79,03 EUR |

5.5 |

Swiss DOTS |

|

|

Volkswagen Vz. |

Call |

103,12 EUR |

3,9 |

Swiss DOTS |

Warrants

|

Valor |

Basiswert |

Typ |

Strike |

Laufzeit |

Handelsplatz |

|---|---|---|---|---|---|

|

BMW |

Call |

76,00 EUR |

20.06.2025 |

Swiss DOTS |

|

|

BMW |

Put |

86,00 EUR |

20.06.2025 |

Swiss DOTS |

|

|

Mercedes-Benz |

Call |

55,00 EUR |

20.06.2025 |

Swiss DOTS |

|

|

Mercedes-Benz |

Put |

60,00 EUR |

19.09.2025 |

Swiss DOTS |

|

|

Porsche AG |

Call |

70,00 EUR |

20.06.2025 |

Swiss DOTS |

|

|

Porsche AG |

Put |

75,00 EUR |

20.06.2025 |

Swiss DOTS |

|

|

Volkswagen Vz. |

Call |

86,00 EUR |

21.03.2025 |

Swiss DOTS |

|

|

Volkswagen Vz. |

Put |

86,00 EUR |

21.03.2025 |

Swiss DOTS |

Stand: Oktober 2024; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Nicht währungsgesicherte Produkte unterliegen einem Wechselkursrisiko. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.