Analysen

Körperpflege und Nahrungsmittel – Defensive Sektoren mit offensiven Chancen

Die Inflation ist auf dem Rückzug und die Notenbanken rund um den Globus läuten die Zinswende ein. Dies spielt zahlreichen Branchen in die Hände, allen voran den Herstellern von Körperpflegeprodukten und Lebensmitteln. An der Börse sind die Sektoren aber noch im Rückstand. Mit ausgesuchten Hebelprodukten lässt sich eine mögliche Aufholjagd deutlich beschleunigen.

Die Schweizer haben es vorgemacht, die Europäer sind nachgezogen und die Amerikaner stehen in den Startlöchern. Die Rede ist von der Zinswende. Im März dieses Jahres läutete die Schweizerische Nationalbank (SNB) die Umkehr ein und senkte den Leitsatz von 1,75 auf 1,5 Prozent. Anfang Juni zog nun die EZB nach und drehte ebenfalls den Geldhahn auf. Das Federal Reserve zögert zwar noch, doch geht die Mehrheit der Ökonomen davon aus, dass es spätestens im September auch in den USA so weit sein dürfte.

Es ist allgemein bekannt, dass sich sinkende Zinsen positiv auf die Aktienmärkte auswirken. Diese bedeuten nämlich für die Unternehmen unter anderem niedrigere Finanzierungskosten und folglich höhere Gewinnspannen. Zudem sitzt auch das Geld der Verbraucher lockerer, was wiederum die Wirtschaft ankurbelt. Doch welche Sektoren profitieren besonders von einer expansiven Geldpolitik?

Überraschende Ergebnisse

Dieser Frage ist das Multi Family Office HQ Trust der bekannten Quandt-Familie nachgegangen und hat interessante Feststellungen gemacht. Untersucht wurde das Abschneiden von 20 Sektoren in Phasen sinkender Zinsen in der Periode von Ende 1984 bis heute. In den darin insgesamt 13 Zeiträumen mit fallenden Leitsätzen hat die globale Nahrungsmittel-, Getränke- und Tabakbranche mit einer durchschnittlichen Outperformance von 18,1 Prozent p.a. gegenüber dem Gesamtmarkt nicht nur klar die Nase vorn, sondern wies zudem in allen 13 Phasen eine positive Entwicklung auf. Dies gelang nur noch dem Körperpflege-, Drogerie- und Lebensmittelgeschäfte-Sektor, der sich mit einer relativen Rendite von 14,2 Prozent p.a. ebenfalls deutlich stärker als der Gesamtmarkt präsentierte. »Die defensiven Branchen schnitten in Phasen fallender Zinsen deutlich besser ab als die zyklischen Sektoren«, fassen die HQ-Experten die Analyse zusammen.

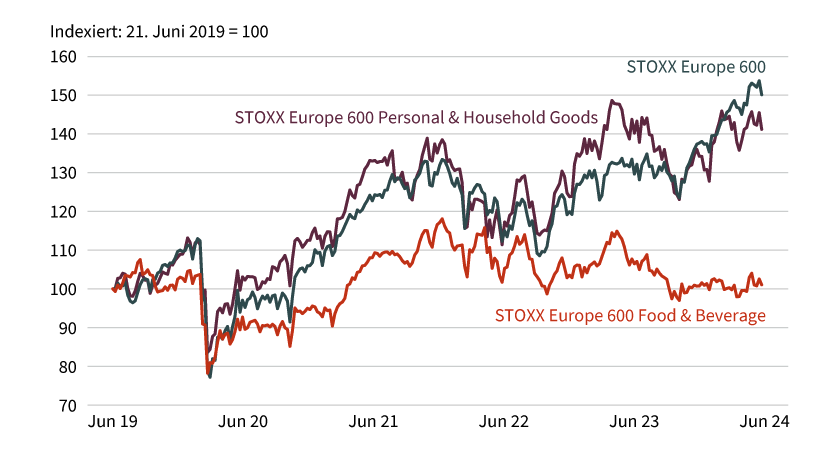

Bricht also nun die Zeit von Nestlé und Danone oder auch Beiersdorf und L’Oréal an? Ein Blick in die Branchen offenbart eine bis dato zweigeteilte Entwicklung. Während der STOXX Europe 600 Food & Beverage Index in diesem Jahr noch nicht so recht in die Gänge kommen mag und auf der Stelle tritt, ist dem STOXX Europe 600 Personal & Household Goods bereits die Wende nach oben gelungen (siehe Grafik 1). Anfänglich einen kleinen Beitrag dazu lieferte der Beauty-Konzern L’Oréal, die Nummer 3 unter den Schwergewichten in diesem Barometer, dessen Aktie kürzlich ein neues Rekordhoch markierte.

Grafik 1: STOXX Europe 600 vs. STOXX Europe 600 Food & Beverage vs. STOXX Europe 600 Personal & Household Goods

Stand: 17. Juni 2024; Quelle: Refinitiv

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Beauty-Trio mit Wachstumsambitionen

Flankiert wird die Gipfeljagd von L’Oréal mit guten operativen Leistungen. Im vergangenen Jahr konnten die Franzosen ihren Umsatz um 7,6 Prozent auf 41,2 Milliarden Euro steigern. An diesem Plus waren alle Geschäftsbereiche beteiligt, am meisten die Segmente »Konsumgüter« und »Dermatologische Kosmetik«. Die operative Marge verbesserte sich dabei um 30 Basispunkte auf 19,8 Prozent. Diesen Schwung konnte L’Oréal auch ins neue Jahr transportieren. Dank einer starken Nachfrage in Europa und Nordamerika beschleunigte sich das Umsatzwachstum sogar auf 8,3 Prozent, was deutlich über den Analystenprognosen lag.

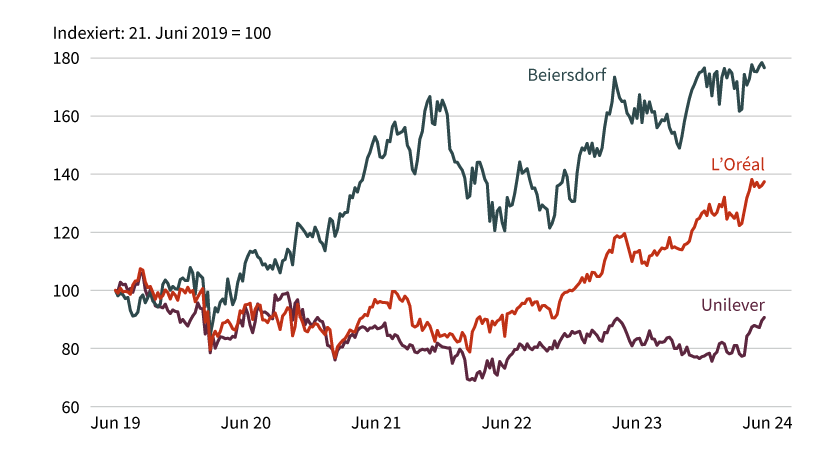

Konkurrent Beiersdorf befindet sich ebenfalls inmitten eines Wachstumszyklus. Der mehr als 140 Jahre alte Konsumgüterkonzern, zu dem Marken wie Nivea, Labello oder auch Eucerin zählen, war im vergangenen Jahr nach eigenen Angaben das »schnellstwachsende Unternehmen der Beauty-Branche« (siehe Grafik 2). Der organische Umsatz legte 2023 um 10,8 Prozent auf eine neue Rekordmarke von 9,5 Milliarden Euro zu, die operative Marge verbesserte sich um 0,2 Prozentpunkte auf 13,4 Prozent. Damit liegen die Deutschen zwar vor Wettbewerber Henkel mit einer Ebit-Rendite von 11,9 Prozent, aber klar hinter der französischen L’Oréal.

Grafik 2: Beiersdorf vs. L’Oréal vs. Unilever (fünf Jahre)

Stand: 17. Juni 2024; Quelle: Refinitiv

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Auch bei Beiersdorf gelang der Jahresauftakt. Von Januar bis März kletterte der Umsatz um weitere 7,3 Prozent empor. Insbesondere die Kosmetiksparte rund um die Kernmarke Nivea, auf die 84 Prozent der Erlöse des Consumer-Segments entfällt, trug mit einem überproportionalen Wachstum von einem Zehntel dazu bei. Der Elan in den ersten Monaten des Jahres stimmte den Vorstand zuversichtlicher. Neu geht Beiersdorf von einem organischen Umsatzwachstum von 6 bis 8 Prozent aus, zuvor war ein Plus »im mittleren einstelligen Bereich« in Aussicht gestellt worden. Die Ebit-Marge soll ohne Sondereffekte leicht über dem Vorjahreswert liegen.

Bei dem Konsumgüterhersteller Unilever waren zu Beginn des Jahres ebenfalls insbesondere Hautpflege- und Hygieneprodukte gefragt. Dieser Umstand gepaart mit Preiserhöhungen sorgte für ein um Wechselkurseffekte bereinigtes Wachstum von 4,4 Prozent. Die Ziele für das Gesamtjahr wurden daraufhin bekräftigt. So sollen die Erlöse um 3 bis 5 Prozent zulegen und die operative Marge sich leicht erhöhen. Daneben startet Unilever ein umfassendes Fitnessprogramm, das den Abbau von rund 7.500 Mitarbeitern vorsieht. Durch die schlankeren Strukturen sollen in den kommenden drei Jahren 800 Millionen Euro an Kosten eingespart werden.

Essen und Trinken auf dem Vormarsch

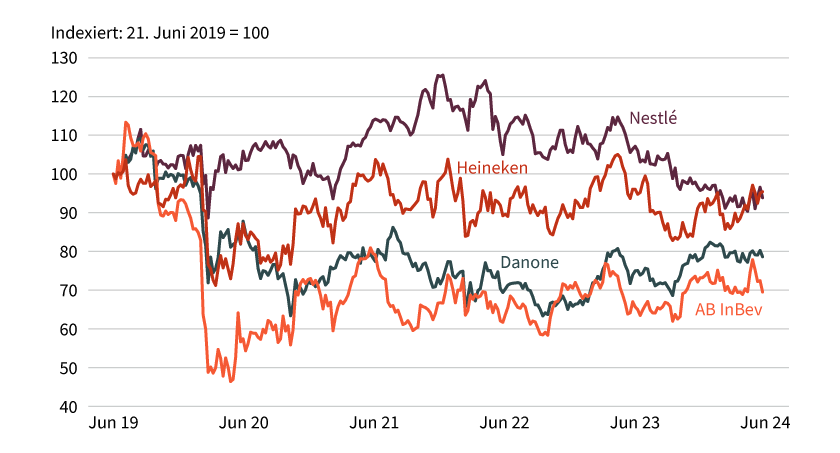

In Sachen Lebensmittel führt kein Weg an Nestlé vorbei. Der Branchenprimus ist aber an der Börse seit geraumer Zeit im Rückwärtsgang unterwegs. Seit dem Rekordhoch im Dezember 2021 bei 129,80 Schweizer Franken ging es mit dem SMI-Schwergewicht stetig bergab. Zuletzt durchbrach der Valor sogar die 100er-Marke. Eine gedämpfte Nachfrage aufgrund einer schwachen Konsumentenstimmung sowie ein erhöhter Wettbewerb sorgen bereits seit einiger Zeit für schleppende Geschäfte bei dem Nahrungsmittelriesen. Auch im ersten Quartal des laufenden Jahres gingen die Verkäufe mengenmässig um 2 Prozent zurück. Damit drehte das sogenannte interne Realwachstum erneut in den negativen Bereich, nachdem es im Schlussviertel 2023 erstmals nach mehr als einem Jahr wieder positiv gewesen war. Dank Preiserhöhungen erzielte Nestlé aber von Januar bis März dennoch ein kleines Umsatzplus von 1,4 Prozent und hält auch an dem Ziel fest, im Gesamtjahr ein organisches Erlöswachstum von um die 4 Prozent zu erreichen. Vorstandschef Mark Schneider verwies auf einen guten Start in das zweite Quartal, wo es einen starken Aufschwung beim Volumen gab. Auch die Preise sollen weiterhin erhöht werden und so die Umsatzentwicklung ankurbeln.

Charttechnisch wie auch operativ eine bessere Figur als der Weltmarktführer macht im Lebensmittelbereich die französische Danone. Der Konzern erzielte mit seinen mehr als 1.000 verschiedenen Produkten von Säuglingsnahrung über medizinische Ernährungslösungen bis hin zu Mineralwasser und Joghurt zum Jahresauftakt ein Mengenwachstum in allen Regionen und Kategorien. Der Anstieg um 4,1 Prozent ist zu 2,9 Prozent auf Preiserhöhungen und zu 1,2 Prozent auf einen Volumenanstieg zurückzuführen. Im Gesamtjahr sollen die Erlöse zwischen 3 und 5 Prozent zulegen und sich die wiederkehrende operative Marge moderat verbessern. »Wiederkehrend« deshalb, weil der Molkereikonzern gerade dabei ist, sich neu aufzustellen. Die Strategie »Renew Danone« beruht auf vier Säulen und soll unter anderem mit einer höheren Aufmerksamkeit für das Kernsortiment sowie der Trennung von nicht mehr rentablen Geschäftsbereichen nachhaltiges und profitables Wachstum schaffen.

Einen Schub könnten die Lebensmittel- und Getränkehersteller auch von den Olympischen Spielen und der Fussball-Europameisterschaft bekommen. Experten gehen davon aus, dass die globalen Brauereien in diesem Jahr nach mehreren Quartalen mit Rückgängen voraussichtlich mehr Bier verkaufen werden. Die beiden weltweit grössten Branchenvertreter, Anheuser-Busch InBev und Heineken meldeten bereits in den drei Monaten bis Ende März vierteljährliche Absatzanstiege (siehe Grafik 3). Zwar sind die beiden keine direkten Sponsoren der Fussball-EM, allerdings sind die Marken fest mit dem Sport verbunden. So steht Heineken nicht nur in der Formel 1 mit seinem alkoholfreien Bier auf der Sponsorenliste, sondern ist auch ein wichtiger Partner der UEFA in der Champions League. Operativ ist dem Unternehmen bereits der Start in das Jahr gelungen. Der Umsatz legte organisch um 9,4 Prozent zu und lag damit klar über dem von Analysten erwarteten Wachstum von 7,2 Prozent.

Grafik 3: AB InBev vs. Danone vs. Heineken vs. Nestlé (fünf Jahre)

Stand: 17. Juni 2024; Quelle: Refinitiv

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Branchenprimus AB InBev leidet zwar derzeit immer noch unter dem Boykott seines umsatzstarken Bieres Bud Light in den USA, konnte aber dank florierender Geschäfte in anderen Märkten den Umsatz im ersten Quartal um 2,6 Prozent auf 14,55 Milliarden US-Dollar steigern. Das bereinigte operative Ergebnis kam mit einem Plus von 5,4 Prozent sogar überproportional voran. Konzernchef Michel Doukeris sprach von »ermutigenden Ergebnissen«. Die Aktie ist trotzdem soeben erneut an dem Widerstand im Bereich von 60 Euro gescheitert, der zu erwartende »flüssige« Sportsommer könnte dem Bier-Titel aber eine Unterstützung bieten.

Produkte auf Nahrungsmittel- und Getränkehersteller

Unlimited Turbo-Zertifikate

|

Valor |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Handelsplatz |

|---|---|---|---|---|

|

AB InBev |

Call |

43,36 EUR |

Swiss DOTS |

|

|

AB InBev |

Put |

69,24 EUR |

Swiss DOTS |

|

|

Danone |

Call |

40,91 EUR |

Swiss DOTS |

|

|

Danone |

Put |

74,27 EUR |

Swiss DOTS |

|

|

Nestlé |

Call |

84,31 EUR |

Swiss DOTS |

|

|

Nestlé |

Put |

123,63 EUR |

Swiss DOTS |

Faktor-Zertifikate

Produkte auf Hersteller für Körperpflegeprodukte

Unlimited Turbo-Zertifikate

Faktor-Zertifikate

Stand: Juni 2024; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Nicht währungsgesicherte Produkte unterliegen einem Wechselkursrisiko. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.