Analysen

Silber: Geordnete Verhältnisse

Mit Verzögerung ist Silber in die jüngste Edelmetallrally eingestiegen. Vor allem die drohende Verknappung treibt den Preis. Für die weiteren Aussichten spielen neben dem Einkaufsverhalten der Industrie die bis zuletzt schwächelnden Mittelzuflüsse von Silber-ETFs eine wichtige Rolle.

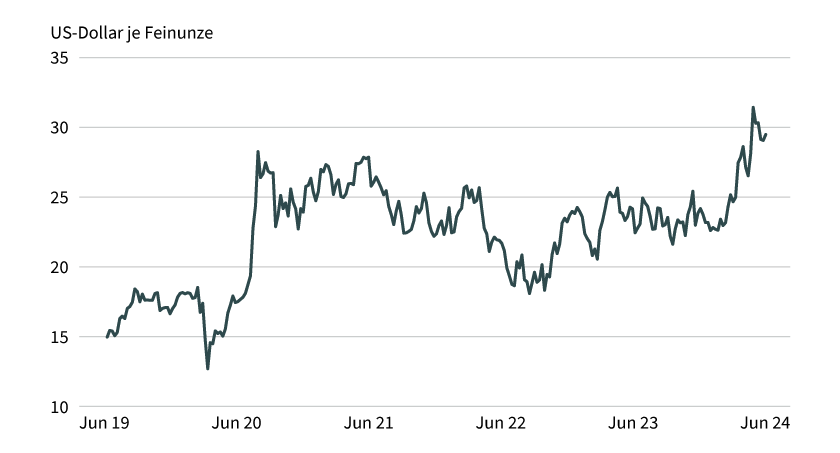

Laut Duden steht »Heavy Metal« für eine »aggressivere Variante des Hardrocks«. Ende Mai nutzten die Analysten von Commerzbank Research diese Musikrichtung, um die Situation an den Rohstoffmärkten zu beschreiben. Unter dem Titel »(Heavy) Metal Party« setzten sie sich mit den steigenden Preisen bei Industrie- und Edelmetallen auseinander. Kupfer und Gold hatten gerade neue historische Bestmarken erreicht. Derweil kostete eine Feinunze Silber in der Spitze 32,50 US-Dollar und damit so viel wie seit elfeinhalb Jahren nicht mehr. Auch wenn der Rohstoff dieses Niveau nicht halten konnte: Mit den jüngsten Avancen konnte Silber eine mehrjährige Seitwärtsbewegung nach oben auflösen (siehe Grafik 1).

Grafik 1: Silber – Ausbruch nach oben

Stand: 19. Juni 2024; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Wichtige Kennziffer

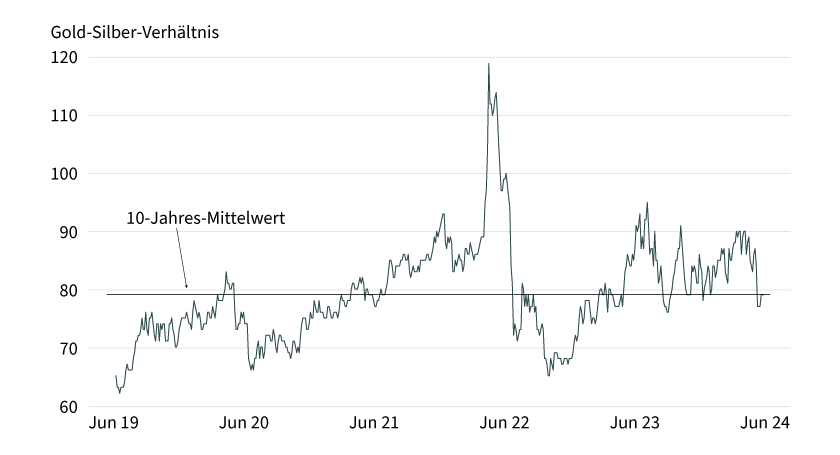

Lange Zeit war das zweitwichtigste Edelmetall bei der »(Heavy) Metal Party« links liegen geblieben. Infolgedessen haben sich die Bewertungsrelationen zwischen Gold und Silber deutlich verschoben. Ein viel beachtetes Parameter ist hier das Gold-Silber-Ratio in Form einer einfachen Division der beiden Notierungen. Das Verhältnis gibt an, wie viele Unzen Silber nötig sind, um dieselbe Menge an Gold zu kaufen. In der Vergangenheit hat das Ratio vor allem dann nach oben ausgeschlagen, sobald Gold als sicherer Hafen gefragt war. Dieses Muster war zuletzt im Frühjahr 2020 zu beobachten, als die Coronapandemie ihren Lauf nahm. Dagegen ist der jüngste Anstieg beim Gold-Silber-Verhältnis eher harmlos. Gleichwohl lag der Preis für eine Unze des wichtigsten Edelmetalls zwischenzeitlich bei rund dem 90-Fachen der Silber-Notierung. Mit dem charttechnischen Ausbruch bei Silber hat sich die Lage beruhigt, das Ratio sackte auf den 10-jährigen Mittelwert ab (siehe Grafik 2).

Grafik 2: Gold-Silber-Ratio – zurück auf dem Mittelwert

Stand: Juni 2024; Quelle: Refinitiv

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

»Angesichts der Fundamentaldaten war ein Silberpreis von weniger als 26 US-Dollar und ein Gold-Silber-Verhältnis von mehr als 80 auch schwer zu rechtfertigen«, stellt Carsten Fritsch fest, Analyst bei Commerzbank Research. Er verweist in diesem Zusammenhang auf die prekäre Versorgungslage. In der Tat reicht das Silberangebot nicht mehr aus, um eine steigende Nachfrage zu decken. Laut Zahlen, die das Silver Institute gemeinsam mit Metals Focus erhoben hat, befand sich der Markt in den vergangenen drei Jahren im Defizit. Auch für 2024 rechnen die Experten mit einer Mangellage. Konkret könnten mehr als 200 Millionen Unzen oder umgerechnet rund 6,7 Millionen Tonnen zu wenig Silber am Markt sein.

Boomende Photovoltaik

Hier kommt der industrielle Charakter des weissen Metalls zum Vorschein. Vor allem elektronische und elektrische Applikationen treiben die Nachfrage. Eine zentrale Rolle spielt die Photovoltaik (PV). Das Silver Institute geht davon aus, dass im laufenden Jahr weltweit 232 Millionen Unzen Silber für die Erzeugung von Sonnenstrom verwendet werden. Bewahrheitet sich diese Prognose, dann würde sich der Bedarf aus diesem Sektor gegenüber dem Niveau von 2022 annähernd verdoppeln. Gleichzeitig soll die Nachfrage für Schmuck und Silberwaren nach einer Schwäche 2023 wieder anziehen. Alles in allem gehen Silver Institute und Metals Focus für das laufende Jahr von einem Wachstum der Nachfrage um 2 Prozent auf 1.219 Millionen Unzen aus. Derweil soll das Angebot – insbesondere wegen diverser Probleme im Bergbau – um 1 Prozent auf etwas mehr als 1.000 Millionen Unzen zurückgehen.

Laut Carsten Fritsch könnte ein zu starker Preisanstieg Substitutions- und Einspareffekte auslösen. Der Commerzbank-Analyst erinnert an die Reaktion der PV-Industrie, nachdem der Silberpreis 2011 auf 50 US-Dollar je Unze geklettert war. Daraufhin sei die in einem Solarmodul benötigte Silbermenge um rund 80 Prozent gesunken. »In der Folge stagnierte die industrielle Silbernachfrage trotz steigender Solarinstallationen über mehrere Jahre«, schreibt der Analyst. Während in der PV die physikalischen Grenzen der Reduktion erreicht sind, könnte es auf anderen Applikationsfeldern durchaus noch zu Anpassungen kommen. Einsparpotenzial sieht Carsten Fritsch beispielsweise bei den E-Autos. Insofern könne ein zu starker Preisanstieg die Nachfrage belasten und Silber ausbremsen. »Allerdings dürfte das aktuelle Preisniveau dazu wohl noch nicht ausreichen«, meint der Experte.

Erhöhte Preisprognose

Fritsch verweist auch auf die schwache Nachfrage nach Barren und Münzen. Laut der aktuellen Prognose des Silver Instituts könnte sie 2024 auf ein 4-Jahres-Tief fallen. Dagegen rechnet das Institut damit, dass physisch besicherte Silberanlageprodukte ihre Bestände aufstocken. Nach einer längeren Phase mit Mittelabflüssen sind die Assets des Sektors bereits auf das höchste Niveau seit Mai 2022 geklettert. Hält dieser Trend und die Silber-ETFs räumen die erwarteten 50 Millionen Unzen in ihre Tresore, würde das Gesamtdefizit weiter zunehmen. Commerzbank Research hat jedenfalls die Preisprognose erhöht. Per Ende dieses Jahres sehen die Analysten Silber bei 30 US-Dollar. Zum Stichtag 31. Dezember 2025 legen sie noch einmal 2 US-Dollar drauf. »Wir tragen damit auch den verbesserten Konjunkturaussichten Rechnung, von denen die industrielle Silbernachfrage profitieren dürfte«, erklärt Carsten Fritsch die Anpassung. Der Makroökonomie im Allgemeinen und den Edelmetallen im Speziellen könnte die Zinswende einen zusätzlichen Schub verpassen. In Europa haben SNB und EZB die geldpolitischen Zügel bereits gelockert. Auf dem nordamerikanischen Kontinent schraubt die Bank of Canada ihren Leitsatz nach unten. Die Fed könnte im Herbst folgen.

Produktidee: Hebelprodukte auf Silber

Natürlich darf Silber im breiten Hebelprodukte-Angebot von Société Générale nicht fehlen. Die Emittentin bietet mehr als 200 Warrants und Turbo-Optionsscheine auf das Edelmetall an. Mit diesen Vehikeln lässt sich sowohl auf steigende (Long) als auch fallende (Short) Notierungen setzen. Nachfolgend finden Sie eine kleine Auswahl an Produkten auf diesen Rohstoff.

Wichtig: Sollte das jeweils zugrunde liegende Kalkül nicht aufgehen, drohen überproportionale Verluste. Mit Trading-Disziplin wie zum Beispiel der fortlaufenden Beobachtung einer Position sowie strikten Stoppkursen lässt sich das Risiko eindämmen.

BEST Turbo-Optionsscheine

|

Valor |

Basiswert |

Typ |

Hebel |

Strike/Stoppschwelle |

Handelsplatz |

|---|---|---|---|---|---|

|

Silber |

Call |

15,7 |

27,7125 USD |

Swiss DOTS |

|

|

Silber |

Call |

8,8 |

26,2259 USD |

Swiss DOTS |

|

|

Silber |

Call |

4,2 |

22,4998 USD |

Swiss DOTS |

|

|

Silber |

Put |

11,3 |

32,0551 USD |

Swiss DOTS |

|

|

Silber |

Put |

7,2 |

33,5060 USD |

Swiss DOTS |

|

|

Silber |

Put |

3,7 |

37,3992 USD |

Swiss DOTS |

Warrants

|

Valor |

Basiswert |

Typ |

Hebel |

Strike |

Laufzeit |

Handelsplatz |

|---|---|---|---|---|---|---|

|

Silber |

Call |

10,3 |

30,00 USD |

20.12.2024 |

Swiss DOTS |

|

|

Silber |

Call |

7,7 |

28,00 USD |

20.12.2024 |

Swiss DOTS |

|

|

Silber |

Put |

11,1 |

30,00 USD |

20.12.2024 |

Swiss DOTS |

|

|

Silber |

Put |

7,5 |

32,00 USD |

20.12.2024 |

Swiss DOTS |

|

|

Silber |

Call |

8,1 |

30,00 USD |

21.03.2025 |

Swiss DOTS |

|

|

Silber |

Call |

6,4 |

28,00 USD |

21.03.2025 |

Swiss DOTS |

|

|

Silber |

Put |

9,5 |

30,00 USD |

21.03.2025 |

Swiss DOTS |

|

|

Silber |

Put |

6,7 |

32,00 USD |

21.03.2025 |

Swiss DOTS |

Stand: Juni 2024; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Nicht währungsgesicherte Produkte unterliegen einem Wechselkursrisiko. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.